相続に関するお役立ち情報

-生前贈与-

【税理士監修】2024年に法改正された暦年贈与の内容から有効な活用法と注意点を解説

2024年10月01日

生前贈与

2024年の暦年贈与に関する法改正により、これまでの贈与税のルールがどのように変わったのか注目が集まっています。

暦年贈与のポイントを押さえ、適切な対策を講じることが重要です。

暦年贈与の基本的な仕組みや注意すべき点を解説します。

暦年贈与とは

1月1日から12月31日までの1年間(暦年)において、贈与額が110万円以下であれば、贈与税は贈与を受けた人に課され、贈与額から基礎控除額110万円を差し引いた残りの額にかかります。

基礎控除(非課税枠)の年110万円は「贈与を受けた人」が基準

贈与税は贈与を受けた人に課されます。

そのため、複数の人に対して110万円ずつ贈与をした人には贈与税は課されません。

しかし、贈与を受けた人が複数の贈与者から合計110万円超の贈与を受けると、贈与税がかかるため注意が必要です。

において、贈与額が110万円以下であれば贈与税の申告が必要ない.png)

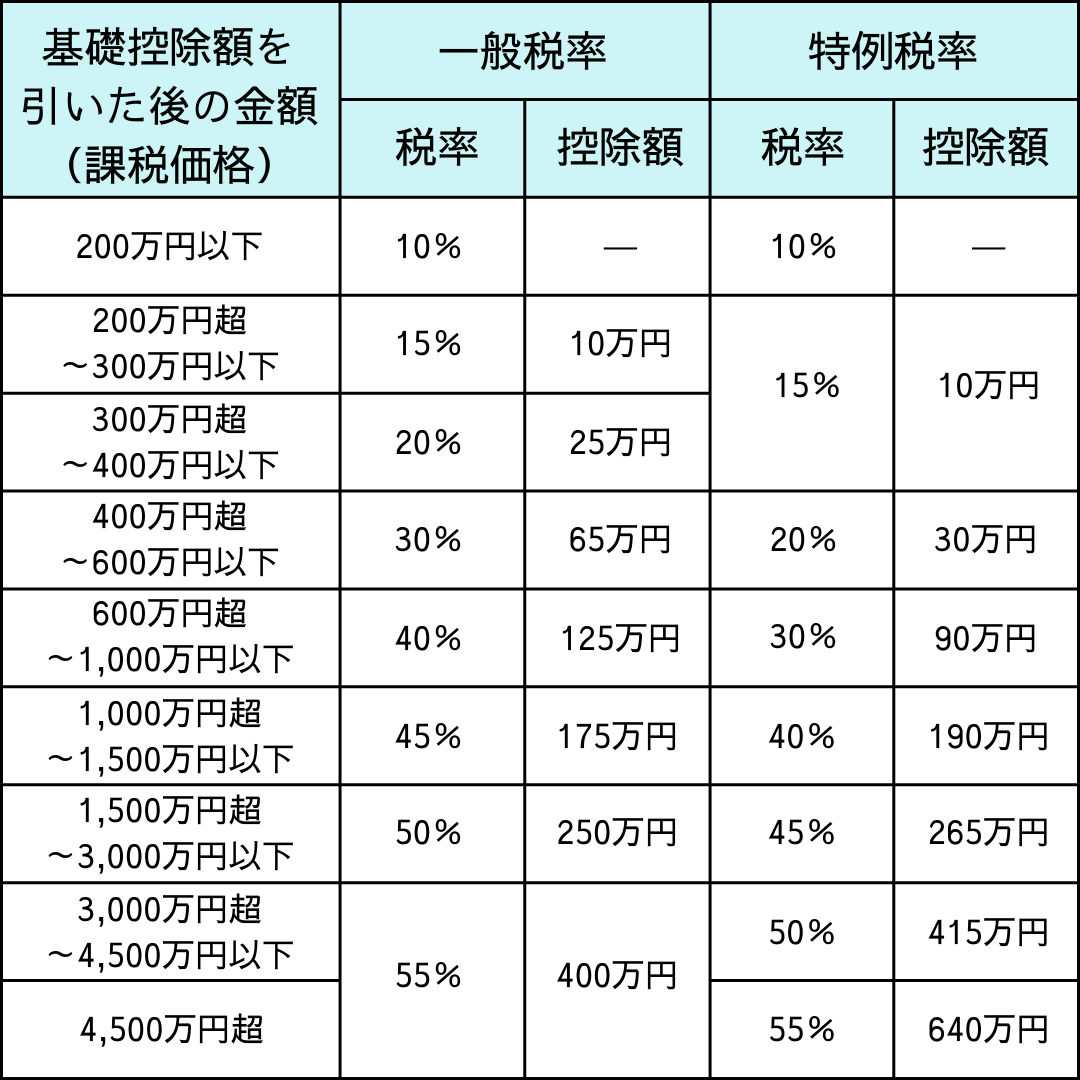

暦年贈与にかかる税率

110万円を超える部分には贈与税が課されます。

累進課税制度により、税率は10%から55%まで上昇します。

特例税率と一般税率があります。

【 贈与税の早見表 】

※ 「基礎控除額を引いた後の金額(課税価格)」とは、110万円(基礎控除)を差し引いた後の金額になります。

※ 特例税率は、直系尊属(父母・祖父母)からの贈与による財産を取得した受贈者(贈与年の1月1日において18歳以上の者に限る)について適用されます。

暦年贈与で重要な「生前贈与加算」(2024年ルール変更)

相続税の計算では、亡くなる前の一定期間に行われた贈与については相続財産に加算されます。

2024年からの改正により、生前贈与加算の対象期間が亡くなる前の3年から7年に延長されました。

これにより、相続税回避を防止し、相続税課税強化が進みました。

暦年贈与のルールからの検討

孫やひ孫に贈与する場合

相続人以外への贈与は生前贈与加算の対象外です。

贈与者の年齢が若い場合

贈与者の年齢が若いと7年以上の期間が見込めます。

法定相続人以外に贈与する場合

相続人以外への贈与は生前贈与加算対象外です。

従って、子どもの配偶者は対象外です。

複数の人に贈与する場合

贈与を受ける人それぞれに110万円の基礎控除が適用されます。

暦年贈与の流れ

暦年贈与を進める手順は以下の通りです。

① 贈与の事実を明確にするために贈与契約書を作成する。

② 贈与の記録を残すために金融機関の振込を利用し、財産の引き渡しを行う。

③ 贈与額が年間110万円を超えた場合は贈与税の申告をする。

税務署への贈与税の申告と納付は、贈与を受けた人が贈与を受けた年の翌年の2月1日から3月15日までに行う必要があります。

暦年贈与の注意点

● 相続開始前7年以内に相続人に対して行われた贈与は、相続税の対象となります。

● 定期贈与とみなされると多額の贈与税が課税されます。

豆知識:定期贈与とは

例えば「毎年100万円を10回に分けて、合計1,000万円を贈与する」ような契約です。

贈与する金額「1,000万円」を分割払いにしただけですので、贈与税の対象は毎年の100万円ではなく、合計金額の1,000万円となります。

そのため、定期贈与とみなされないようにするために、贈与を行う日は贈与契約書を作成し、同じ日付にならないようにしましょう。

暦年贈与と併用できる制度と控除

様々な贈与税の特例があり、これらは暦年贈与と併用が可能です。

住宅資金贈与の特例

500万円(省エネ住宅は1,000万円)まで非課税(2026年12月31日まで)

教育資金の一括贈与の特例

1500万円まで非課税(2026年3月31日まで)

結婚・子育て資金の一括贈与の特例

1000万円まで非課税(2025年3月31日まで)

贈与税の配偶者控除

居住用不動産の贈与に対して2000万円まで非課税

特例ごとに条件があり、条件を満たした場合にのみ特例が適用されます。

豆知識:相続時精算課税とは併用できない

一度相続時精算課税を選択すると、暦年贈与は利用できません。

慎重に検討し、必要に応じて選択を行いましょう。

2024年からの改正により、相続時精算課税制度には基礎控除枠が新設されました。

この制度を利用するかどうか、利用するとしてどのタイミングで利用するのかは慎重に検討することが大切です。

相続時精算課税制度を選択するためには、贈与を受けた年の翌年の2月1日から3月15日に税務署に一定書類を添付した「相続時精算課税選択届出書」を提出する必要があります。

暦年贈与のメリットとデメリット

《 メリット 》

● 自分の財産を自分の意志で、次世代に早期移転ができる。

● 110万円以下の贈与は非課税である。

● 基礎控除110万円は、贈与を受ける人ごとである。

《 デメリット 》

● 暦年贈与を適切に行わないと、贈与税がかかる場合もある。

● 贈与の手続きや管理には手間がかかる。

暦年贈与を始める際のアドバイス

暦年贈与を始める際には、まず自身の財産状況を把握し、贈与する対象者を決定しましょう。

そして、贈与契約書を作成し、贈与の記録を残すために金融機関を利用します。

110万円を超える贈与を行う場合は、贈与税の申告と納付を忘れずに行いましょう。

暦年贈与から相続時精算課税への選択はできますが、一度相続時精算課税を選択すると暦年贈与に戻すことはできません。

場合によっては最初から相続時精算課税を選択した方が良いときもあるので、専門家に相談することをおすすめします。

専門家に相談することで、適切な贈与計画を立てることができ、効果的な贈与が可能となります。

まとめ

暦年贈与は、適切に行えば次世代への財産の早期移転が可能です。

2024年のルール変更により課税強化となりましたが、適切な計画と専門家のアドバイスを受けることで、引き続き有効に活用できます。

贈与を計画的に行い、将来の財産移転をスムーズに進めることができるでしょう。

暦年贈与の利用を考えている方は、まずは専門家に相談し、自身の状況に最適な対策を立てることをおすすめします。

(記載内容は2024年8月1日までの法改正に基づいています)

最新記事

-

【司法書士監修】おひとり様の相続対策...

-

【司法書士監修】相続人が海外在住・認...

-

【司法書士監修】相続人の中に認知症の...

-

【司法書士監修】成年後見制度とは?認...

-

【司法書士監修】借金を相続? 負の遺...

-

【司法書士監修】不動産・株式・貴金属...

カテゴリー

相続に関する手続きは

安心してお任せください!

初回相談無料受付中