相続に関するお役立ち情報

-相続手続きの流れ-

【行政書士監修】相続における必要な手続きの流れを簡単に解説

2024年05月24日

相続手続きの流れ

人が亡くなったときに、相続は必ず発生します。

そんなとき、何から始めたらよいのか分からず、不安に思う方が多いと思います。

今回は、相続の開始から終了までの基本的な流れを解説します。

相続とは?

亡くなった人(被相続人)が保有していた全ての財産・権利・義務を、配偶者や子どもなど一定の身分関係にある人(相続人)が受け継ぐことです。

相続開始日は?

被相続人が亡くなった日です。

豆知識:亡くなったときだけが相続の開始ではない

被相続人が行方不明になり、失踪宣告がされて一定の期間※が経過すると死亡とみなされ、相続が開始します。

※普通失踪(7年以上、生死が不明) / 特別失踪(危機があった後、1年以上、生死が不明)

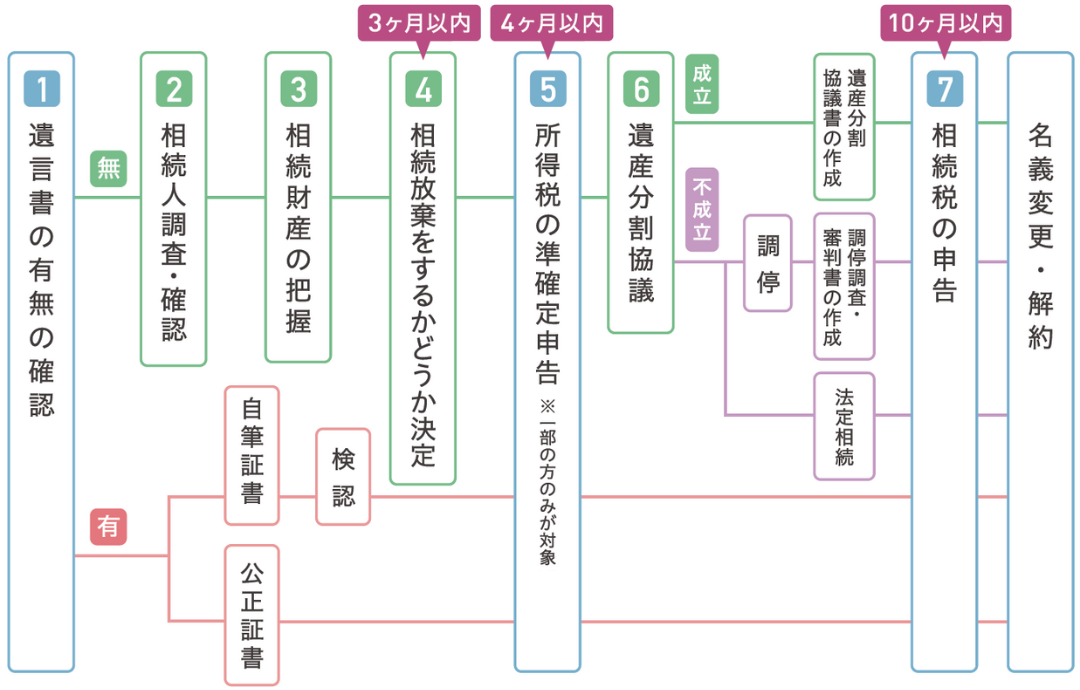

遺言書の有無の確認

まず最初に、被相続人が残した遺言書の有無を確認します。

その有無によって、相続の手続きに大きな影響があります。

まずは、

● 自宅の捜索

● 最寄りの公証役場での検索

● 法務局、銀行の貸金庫、専門家(知り合いの弁護士・税理士など)の確認

を行いましょう。

遺言書がある場合

遺言書がある場合には以下の3つのうち、どの種類に該当するのか、確認を行います。

① 自筆証書遺言 の場合

自宅で保管していた場合は、家庭裁判所での検認手続きを行います。

法務局で保管していた場合は、家庭裁判所での検認手続きは不要です。

② 公正証書遺言 の場合

家庭裁判所での検認手続きは不要です。

③ 秘密証書遺言 の場合

家庭裁判所での検認手続きが必要です。

・・・遺言書開封後・・・

【 遺言に従う場合 】

必要に応じて、相続税の申告や相続登記・名義変更などの手続きを行います。

【 遺言に従わない場合 】

● 相続人

● 遺言執行者(遺言の内容を実現するために必要な手続きを行う人)

● 受遺者(相続人ではないが、遺言によって財産を受ける人)

全員による、遺言書に従わないことへの同意があれば、遺産分割協議を行います。

≪ ご注意ください ≫

家庭裁判所での検認前の開封はお控えください

※5万円以下の過料を科される可能性があります

遺言書がない場合

遺言書がなく、相続人が複数いる場合には、相続人全員で遺産分割協議を行います。

遺産分割協議を行うためには、相続人全員の同意が必要です。

まずは、相続人を把握するために、戸籍調査を行う必要があります。

戸籍調査

戸籍調査を行い、相続人に該当する人の調査と確定をします。

そのために、被相続人が生まれてから亡くなるまでの連続した戸籍謄本・除籍謄本・改製原戸籍謄本を集める必要があります。

相続人の決定

集めた戸籍謄本などにより、民法で定められた法定相続人を確定します。

その後、法定相続分(民法で定められた、相続する財産の割合)をもとに、相続人・相続分(相続する財産の割合)を決定します。

豆知識:法定相続人・相続人の違い

法定相続人とは、相続する権利を持つ人のことを指し、相続人とは、実際に遺産を相続する人のことを指します。

必ずしも、法定相続人が相続人になるとは限りません。

法定相続人には相続の順位が定められており、その順位に従って相続人が決まります。

豆知識:遺留分について

遺産相続では、基本的に法定相続人が法定相続分に従って遺産を引き継ぎます。

しかし、遺言や贈与があった場合、法定相続人でも十分な財産を受け取ることができない場合もあります。

相続人以外の人に、好きなだけ財産を譲り渡すようなことが起こらないように、一定の範囲の法定相続人に認められる最低限の遺産取得分のことを、遺留分といいます。

遺留分は、兄弟姉妹にはありません。

相続財産の把握

相続人の決定と同時並行で、相続する財産の把握も必要になります。

相続する財産の対象は、プラスの財産だけでなく、マイナスの財産も含まれます。

抜け漏れがないように注意が必要です。

財産目録の作成

次に、把握した財産が判別できる一覧(財産目録)を作成します。

財産目録の作成に関しては、法律上の義務はありません。

しかし、財産目録を作成することにより、相続人全員が相続財産の内訳を把握でき、遺産分割協議がスムーズに進むメリットがあります。

また、相続税申告の要否・相続税納付額・相続対象財産などを確認するのにも便利です。

相続方法の決定

相続財産の把握をした後、相続方法についての決定します。

相続方法には、以下の3つがあります。

【 単純承認 】

全ての財産(プラスの財産・マイナスの財産)を引き継ぐ

【 相続放棄 】

遺産のすべてを放棄し、一切の財産を相続しない

【 限定承認 】

遺産の中で、プラスの財産の限度内でマイナスの財産を相続し、それ以上のマイナスの財産は相続しない(相続人全員が限定承認をする必要がある)

相続放棄・限定承認には期限があり、自己のために相続の開始があったことを知った時から3カ月以内となります。

なお、法律上は初日が不算入のため、翌日から起算します。

被相続人の最後の住所地を管轄する家庭裁判所への申立が必要となります。

所得税の準確定申告

下記の項目に一つでも該当する場合、所得税の準確定申告が必要となります(該当しない場合は手続きは不要です)。

《 準確定申告が必要になる方 》

● 給与収入が2,000万円を超えた場合

● 給与所得、退職所得以外の所得金額が20万円を超えた場合

● 2カ所以上から給与をもらっていた場合

● 公的年金などによる収入が400万円を超えた場合

● 公的年金による雑所得以外の所得金額が20万円を超えた場合

● 生命保険などの満期金や一時金を受け取っていた場合

● 土地や建物を売却した場合

● 事業所得、不動産所得がある場合

● 給与収入が2,000万円を超えた場合

● 給与所得、退職所得以外の所得金額が20万円を超えた場合

● 2カ所以上から給与をもらっていた場合

● 公的年金などによる収入が400万円を超えた場合

● 公的年金による雑所得以外の所得金額が20万円を超えた場合

● 生命保険などの満期金や一時金を受け取っていた場合

● 土地や建物を売却した場合

● 事業所得、不動産所得がある場合

準確定申告には期限があり、被相続人が亡くなったことを知った日の翌日から4カ月以内となります。

被相続人の住所地を管轄する税務署への申告が必要となります。

遺産分割協議書の作成

相続人・相続財産が確定後、遺産分割協議(誰がどの遺産を相続するのか、相続人全員で話し合うこと)を行います。

遺産分割協議の際には、遺産分割協議書(相続人全員が合意した内容を書き記した書面)を作成します。

遺産分割協議書の作成に関しては、法律上の義務はありません。

しかし、遺産分割協議書を作成することにより、相続人の間で揉め事があっても、解決しやすくなるメリットがあります。

遺産分割協議がまとまらない場合は、家庭裁判所の調停または審判を利用できます。

相続税の申告

遺産分割協議書の作成が完了したら、相続税の申告を行います。

相続税の申告には期限があり、被相続人が亡くなったことを知った日の翌日から10カ月以内となります。

10カ月以内に申告が間に合わなかった場合、「無申告加算税」や「延滞税」が科される可能性があります。

名義変更など各種相続の手続き

不動産の相続登記・株式の名義書換・自動車の名義変更など、手続きを行います。

2024年4月より、相続登記が義務化されました。

相続登記の期限は、相続によって不動産を取得したことを知った日から3年以内です。

2024年4月以前に相続した不動産も対象となりますのでご注意ください。

相続登記の申請には、3年間(2027年3月末まで)の猶予期間が設けられています。

相続登記の期限は、相続によって不動産を取得したことを知った日から3年以内です。

2024年4月以前に相続した不動産も対象となりますのでご注意ください。

相続登記の申請には、3年間(2027年3月末まで)の猶予期間が設けられています。

正当な理由なく相続登記の申請を怠ると、10万円以下の過料が科される可能性があります。

まとめ

相続の手続きの流れを簡単に解説しました。

相続を行うためには、法律の正確な知識が必要となります。

また、手続きを行うための準備や、平日に役所・家庭裁判所・税務署などといった機関を訪問する必要があります。

多くの時間と手間がかかり、都合をつけることも大変です。

数多くの手続きを期日通りに間違いなく進行させたり、相続人の間で生じる争いによる心理的負担を抱えながら日常生活を過ごすのは、体力面・精神面ともに大きな負担となります。

皆様の負担を軽減するためにも、専門家に相談することをおすすめします。

(記載内容は2024年6月1日までの法改正に基づいています)

最新記事

-

【司法書士監修】おひとり様の相続対策...

-

【司法書士監修】相続人が海外在住・認...

-

【司法書士監修】相続人の中に認知症の...

-

【司法書士監修】成年後見制度とは?認...

-

【司法書士監修】借金を相続? 負の遺...

-

【司法書士監修】不動産・株式・貴金属...

カテゴリー

相続に関する手続きは

安心してお任せください!

初回相談無料受付中